Vanaf wanneer is een managementvennootschap fiscaal interessant?

Je werkt als kaderlid, consultant of ondernemer en hebt wel eens iets opgevangen over een managementvennootschap.

“Dat zou fiscaal interessant zijn.” Maar is dat ook écht zo? En vooral: is het iets voor jou?

We leggen het je helder uit, met concrete voorbeelden én een handige Excel waarmee je zelf kan berekenen of het voor jou een slimme zet is. Zo kan je een weloverwogen keuze maken.

Nu al benieuwd? Bereken het eenvoudig zelf via onze online calculator.

Jouw gegevens

Bruto maandloon op jouw loonbrief

Optioneel

Als loontrekkende

netto per jaar

Via managementvennootschap

netto per jaar

Loontrekkende

Managementvennootschap

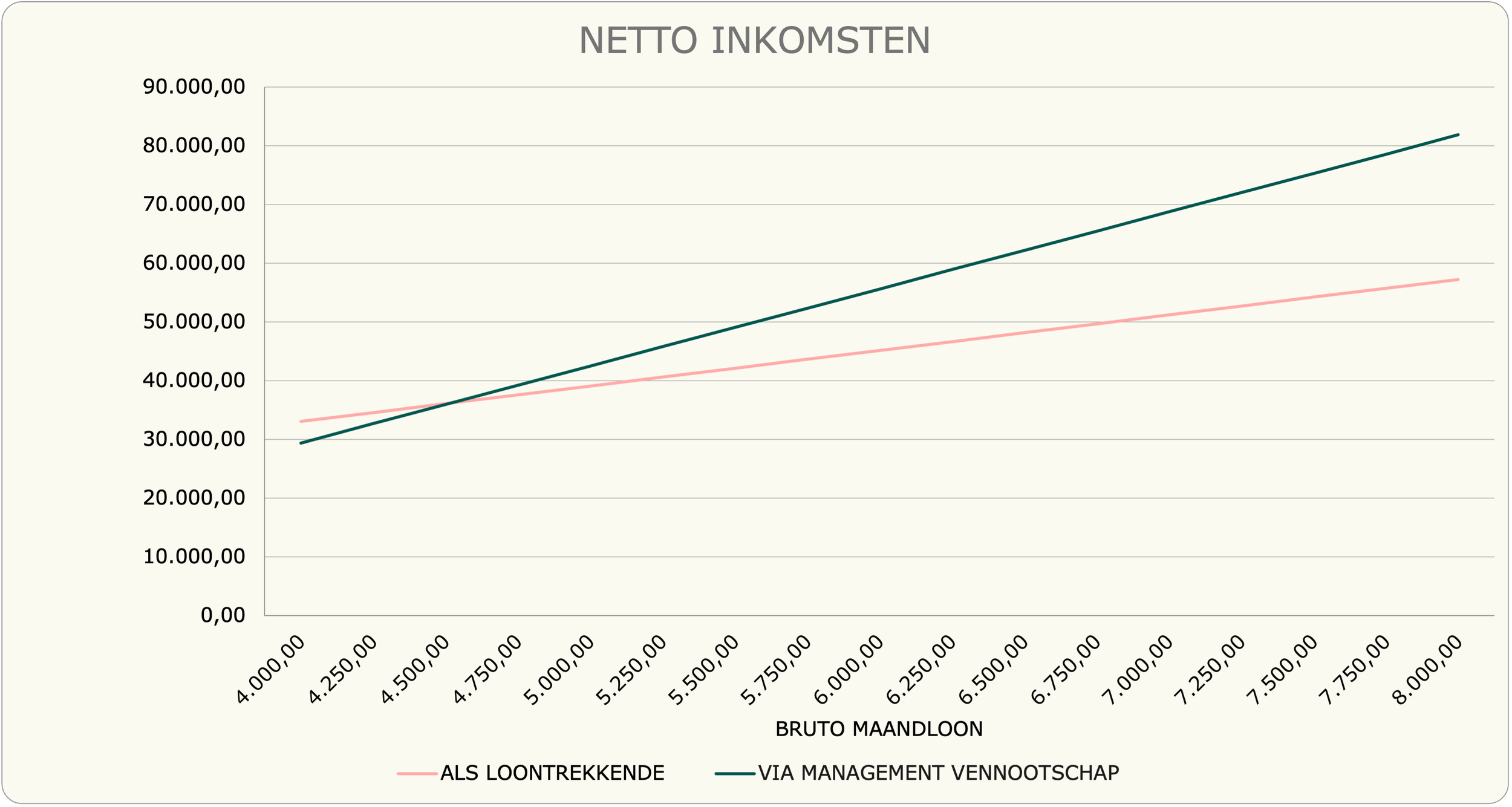

Hoeveel moet je verdienen om een managementvennootschap te overwegen?

Laten we meteen met de deur in huis vallen: vanaf ongeveer €4.600 bruto per maand wordt een managementvennootschap fiscaal interessant. Maar dan is het nipt. Je bespaart dan zo'n €150 per jaar. Niet spectaculair (Maar alle beetjes helpen, dus het blijft interessant). Verdien je momenteel €5.000 bruto per maand? Dan kan je bijna €4.000 per jaar winnen. Nu daar doe je al iets mee, neen?

Het grote verschil tussen wat je netto overhoudt met een hoog loon in loondienst vs. in een managementvennootschap, zit in de belastingdruk: In loondienst betaal je tot 50% personenbelasting. Met een vennootschap zit je tussen 20% (hangt af van bepaalde voorwaarden) en 25% vennootschapsbelasting.

Al betaal je natuurlijk wel nog 30% (of 15% als je wat geduld hebt) roerende voorheffing om die inkomsten op jouw privé rekening te krijgen. En je betaalt nog altijd personenbelasting op jouw bedrijfsleidersloon. Maar je hebt meer controle over je eigen financiën. Je kan zelf beslissen hoeveel je investeert, hoeveel je spaart, en hoe je je geld beheert. Dat betekent dat je je loon, dividenden en kosten slimmer kan structureren.

Heel wat kosten die je als werknemer zelf moet betalen, kan je als zelfstandige inbrengen in je vennootschap (als ze beroepsmatig zijn natuurlijk 😉). Denk aan je laptop, gsm, internet, bureaukosten, opleidingen,...

Kortom: Het is een combinatie van factoren die ervoor zorgt dat je met een managementvennootschap meer kan overhouden. Door slim om te gaan met je inkomsten, kosten en de fiscale mogelijkheden, kan je je belastingdruk verlagen en je netto-inkomen verhogen.

PS: Met onze Excel kan je exact berekenen hoeveel jij netto meer zou overhouden in een managementvennootschap.

Voorbeeld

Neem Tom.

41 jaar, kaderlid

Verdient bruto €78.000 per jaar.

In loondienst? Netto €51.179,80 per jaar.

Met een managementvennootschap? Netto €70.208,75 per jaar.

Dat is €1.585,75 extra per maand. Ofwel: een mooie vakantie, een stevige belegging, of gewoon extra financiële ademruimte.

Klinkt al niet slecht, toch?

Voor wie is een managementvennootschap interessant?

Een managementvennootschap is vaak ideaal voor kaderleden, consultants en ondernemers die hun inkomsten fiscaal willen optimaliseren.

✅ Meer vrijheid in de samenstelling van je loonpakket (en meer overhouden)

✅ Slim kosten optimaliseren (bedrijfswagen, laptop, pensioen...)

✅ Je eigen pensioenplan opbouwen met fiscale voordelen

Herken je jezelf in 1 van deze knapperds*?

Dan is een managementvennootschap waarschijnlijk wel een goed idee voor jou!

PS: Bij die van de boekhouding werken we het vaakst met mensen die zich enigszins herkennen in één van deze fictieve klanten*.

*Echte mensen (geen stockfoto’s), echte namen, maar met fictieve verhalen en lonen. Client confidentiality, weet je wel 😌

Andere profielen die we vaak tegenkomen zijn architecten, co-founders, kaderleden, consultants,…

Wat bepaalt of een managementvennootschap écht interessant is voor jou?

Je denkt: “Hmmm… misschien is dit toch wel iets voor mij.” Oké, let’s see, we gaan even dubbelchecken:

1. Verdien je minstens €4.600 bruto per maand?

Onder €4.600 bruto is de belastingbesparing vaak beperkt en wegen de extra administratiekosten niet altijd op tegen de voordelen.

2. Kan je veel kosten fiscaal optimaliseren?

Met een vennootschap kan je bepaalde kosten aftrekken die je in loondienst zelf moet betalen, zoals:

Een bedrijfswagen (incl. brandstof en onderhoud)

Werkmateriaal zoals een laptop, gsm en internet

Opleidingen, netwerkevents en zakelijke diners (yes, ook die lunch met een zakenpartner kan je, al is het wel maar gedeeltelijk, inbrengen 😉)

Pensioenopbouw via een IPT (Individuele Pensioentoezegging)

3. Kan je wachten op een deel van jouw winst?

Een vennootschap wordt pas écht interessant als je niet álles uitkeert als loon. Kan je een deel van je winst laten staan en later fiscaal voordelig opnemen via dividenden of een liquidatiereserve? Dan wordt het nog interessanter. Maar pas op: te veel winst in de vennootschap laten zonder een duidelijke strategie kan leiden tot een 'slapend' kapitaal dat niet optimaal rendeert.

4. Hoe belangrijk is sociale zekerheid voor jou?

In loondienst bouw je automatisch sociale zekerheden op, zoals pensioen en ziekte-uitkeringen. Als zelfstandige betaal je ook verplicht sociale bijdragen die zorgen voor een wettelijk pensioen. Maar of je daar effectief met een gerust hart mee op pensioen kan, da’s een andere vraag. Daarom wordt aangeraden om zelf een extra vangnet te regelen. Dat is perfect mogelijk. Je kan je veel beter verzekeren en je pensioen kan je veel voordeliger regelen. Maar je moet er wel zelf voor zorgen.

Niet zo’n risico-avonturier? Dan is dit een belangrijke factor om te overwegen.

5. Wat zijn je toekomstplannen?

Zie je jezelf binnen een paar jaar extra inkomstenbronnen creëren, investeren of personeel aannemen? Dan is een vennootschap een slimme langetermijnstrategie.

Maar als je binnen een paar jaar misschien weer terug in loondienst wil, is het beter om nog even te wachten.

Veelgemaakte fouten bij het overstappen naar een managementvennootschap

Alles gecheckt en zeker dat een managementvennootschap the way to go is? Zalig! Tijd om eraan te beginnen. Dat hoger nettoloon dat je krijgt, gaat natuurlijk wel gepaard met risico’s. Als zelfstandige draag je een pak meer verantwoordelijkheden. Je loon wordt niet meer doorbetaald wanneer je ziek bent, of wanneer je op vakantie wil. Je moet dus zelf reserves opbouwen. Je bent zelf verantwoordelijk voor je succes (en je fouten). Da's niet voor iedereen weggelegd.

Daarom, toch nog héél even een paar veelgemaakte fouten, niet om een domper op de feestvreugde te zetten, maar we willen gewoon dat je er echt klaar voor bent en jij deze fouten alvast kunt vermijden. 😉

Te weinig loon uitkeren aan jezelf

Ja, je betaalt minder belastingen, das waar. Maar keer jezelf altijd voldoende loon uit. Om comfortabel te leven in de eerste plaats. Maar ook omdat een te laag loon onverwachtse gevolgen kan hebben zoals een lagere pensioen opbouw of minder bescherming bij ziekte.

Onrealistische kosten inboeken

Niet alles is fiscaal aftrekbaar, en een vennootschap is geen persoonlijke bankrekening. Je boekhouder (of de fiscus😉) zal je graag uitleggen wat wél en niet kan.

Geen langetermijnvisie hebben

Een vennootschap oprichten en na een paar jaar terug willen stoppen? Dat kan, maar daar hangen kosten aan vast. Denk dus goed na over je toekomstplannen voordat je de stap zet.

Geen buffer aanhouden in je vennootschap

Als zelfstandige heb je geen automatische werkloosheidsuitkering. Heb je een paar mindere maanden, dan moet je die zelf kunnen overbruggen. Hou dus altijd wat cash achter de hand.

Twijfel je nog? Dan zijn er twee dingen die je kan doen:

Download onze Excel en bereken zelf hoeveel jij netto meer zou overhouden in een managementvennootschap.

Plan een gesprek in en we bekijken samen je situatie. We denken met je mee en geven je duidelijk en eerlijk advies. Geen verplichtingen, gewoon een goed gesprek met die van de boekhouding om je verder te helpen.

Of weet je het al zeker? Dan is er nog maar één ding te doen: ervoor gaan! Je hebt alle info, je voelt dat een managementvennootschap bij je past Dan zijn wij daar ook van overtuigd. Start vandaag nog jouw managementvennootschap op.

In onze blogs nemen we elke week een hot topic onder de loep. Zo eentje waarvan we dachten: “Awel ja, dat zou nu eens een goede blog zijn.”